Апсурдно: Плате животно осигурања, а када умру банке терете породицу?!

– Поједине осигуравајуће куће и банке установиле су праксу пласирања животног осигурања кредита за случај смрти корисника, али без стварне намјере да своје обавезе испуне када се то заиста и догоди, тврде саговорници портала ЦАПИТАЛ.

Србија 13.07.2024 | 21:32

Према ријечима наших саговорника који своје тврдње поткрепљују судским пресудама и тужбама, у случају да корисник кредита премине прије него што исплати посљедњу рату, банке и осигуравајуће куће се свим силама боре да потраживања наплате од насљедника, умјесто да се намире из полисе осигурања које је корисник морао да прихвати и уплати да би уопште добио новчани зајам.

Они тврде да је осигурање кредита постао моћан алат за продају производа осигуравајућих кућа, које су неријетко и саме у власништву банака, од којих се добро заради, али корисник од тога нема ништа.

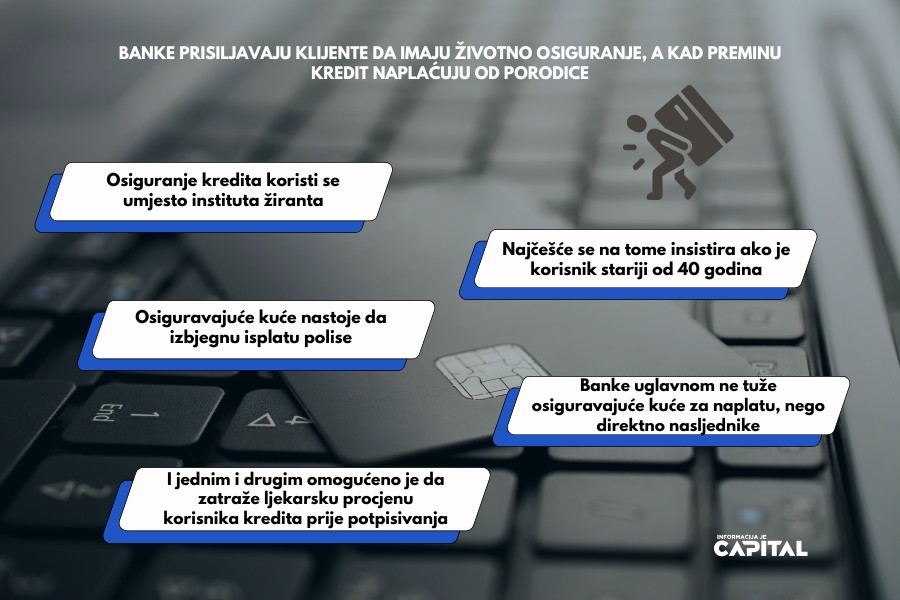

Банке су, причају наши саговорници, од прије неколико година престале да инсистирају на жирантима, па су увеле институт животног осигурања кредита, посебно за оне који су старији од 40 година, уз плату и хипотеку. Разлози за ово леже у чињеници да је жиранте постало тешко наћи, а великом броју грађана плате су ионако оптерећене до максимума.

“Бројне банке имају уговоре о пословно-техничкој сарадњи са осигуравајућим кућама, а неке од њих су чак и у власништву банака, па гурају њихове производе попут животног осигурања кредита, али без стварне намјере да она покрије кредит у случају да се кориснику нешто догоди. Такође, наметне се и осигуравајућа кућа и наплати се од неколико стотина до неколико хиљада марака, а корисници би морали сами да изаберу гдје желе да се осигурају“, каже наш саговорник.

Банке и осигуравајуће куће у заједничком бизнису

Ако заиста и наступи смртни случај, каже он, осигуравајуће куће траже начине и разлоге да не плате, а банке то одмах уваже и окрећу се насљедницима које одмах туже и траже наплату.

„Јасно је да ту постоји договор, што су препознали судови и редовно досуђују у корист насљедника. Међутим, они то често не знају, па се уплету у тужбе са њима, а неки их чак и исплате банку, само да не би ишли на суд“, каже наш саговорник.

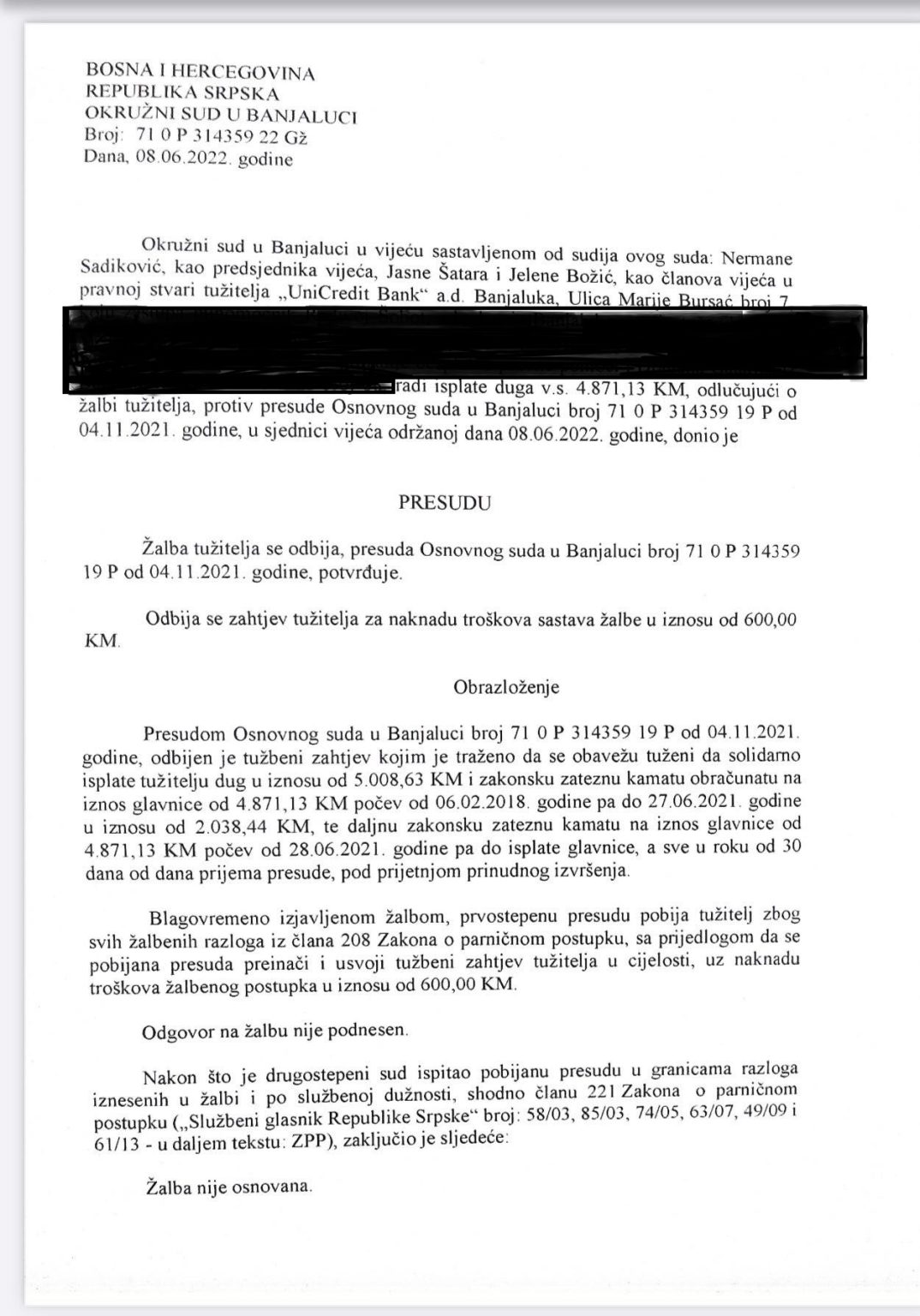

Његове тврдње поткрепљује и пресуда Окружног суда у Бањалуци који је одбио тужбени захтјев у којем је УниЦредит банка Бањалука у два наврата покушала од насљедника да наплати 5.000 марака, оно што је била дужна да тражи од Цроатиа осигурања који је издао полису за осигурање кредита. Утврђено је да, с обзиром на то да је постојало животно осигурање, не постоји одговорност насљедника.

Према овој пресуди коју је ЦАПИТАЛ добио на увид, кредит је закључен 24. децембра 2015. године на износ од 7.000 марака на рок отплате од 60 мјесеци, а ради обезбјеђења кредита, корисник је, између осталог морао да донесе и полису осигурања за случај смрти и болести усљед незгоде.

Дуг по кредиту на дан смрти корисника три године касније био је 5.008 КМ. Банка је осим тог износа, тражила и законску затезну камату од 2.038 КМ на износ главнице и надаље законску затезну камату од 4.871 КМ па до исплате, као и захтјев за надокнаду трошкова поступка од 600 марака што је увелико премашило износ који је корисник био дужан када је подигао кредит, а што је морало да исплати осигурање.

“Банка и корисник кредита су својим потписом потврдили сагласност да клијент буде осигуран у Цроатиа осигурању и да уговори да уколико наступи смртни случај, осигуравајућа кућа исплати банци у висини износа остатка дуга по главници на дан кад је осигурани случај настао, као и камате. Међутим, осигуравајућа кућа тврди да се клијент годинама лијечио због психичких сметњи и да због тога нема обавезу на исплату. Ово је првостепени суд сматрао паушалном оцјеном, јер је приликом закључивања уговора и сам осигуравач могао провјерити околности које су од значаја за оцјену ризика, то јесте, здравствено стање осигураника“, наводи се у пресуди.

Насљедници често не знају да нису дужни да исплате дуг

Суд у пресуди каже да одговорност насљедника за дугове оставиоца једино не важи ако је постојало животно осигурање. Ако корисник кредита за живота обезбједи отплату кредита, што је овдје случај, његова права и обавезе из уговора о кредиту не прелазе на његове насљеднике.

“Имајући то у виду, његов дуг по основу кредита требало би да исплати осигуравајућа кућа, односно Цроатиа осигурање. Осигуравајућа кућа која је са банком имала уговор о техничкој сарадњи, имала је могућност да утврди здравствено стање осигураника, о чему је и првостепени суд дао јасно и децидно образложење“, одлучио је Окружни суд Бањалука.

Адвокат Дин Тешић прича да је имао више таквих парница, у којима су банке јасно навеле кориснике кредита да плате за његово осигурање, а онда када је стицајем околности наступила смрт, одмах кренуле у акцију на насљеднике да од њих наплате потраживање и то не само до висине наслијеђеног дијела, како то закон прописује, него у пуном износу, што је противзаконито.

Каже да осигуравајуће куће често измишљају баналне разлоге због којих одбијају да намире потраживања, почевши од тога да је покојник био пушач, да се нездраво хранио до тога да је пио алкохол. Све ово наводе након закључивања полисе осигурања и кредита. Заборављају да су прије закључења уговора у сарадњи са љекарима могли да провјере све оно на шта се позивају касније.

“Осигуравајуће куће и банке уговарају пласирање осигурања кредита у случају смрти корисника кредита, али иза тог не постоји намјера да се исплате преостали износи кредита послије смрти лица. Оне несавјесно одбијају исплатити банци потраживање наводећи разлоге без икаквог смисла. На примјер, да је корисник кредита знао да је тешко болестан или да је себи угрозио живот својим навикама. У једном од предмета које сам имао, осигурање наводи да је корисник кредита проузроковао сам себи инфаркт тако што је конзумирало алкохол, а то доводи до обољења јетре, а не до срчаног застоја“, објашњава Тешић.

Хватају се за неважне чињенице

Додаје да се често неважне чињенице наводе у одбијању исплате полисе само да се не би исплатио кредит банци у складу са уговором на који су се обавезали. Каже да банке сарађују са осигуравајућим кућама и формално затраже полису од осигурања, а када добију одбијеницу, не подижу тужбу против њих, што би морали по закону, него против насљедника.

“Ситуација потом постаје још гора, јер од насљедника траже исплату комплетног дуга, умјесто до висине насљедног дијела. Моја канцеларија се у више наврата обраћала и Раиффаисен банци и Униqа осигурању да нам доставе на увид своје уговоре о пословно-техничкој сарадњи, да бисмо утврдили да ли банка има интерес да осигурање не исплати своју обавезу. На крају је и суд напокон наложио Раиффаисен банци да достави уговор о њиховој пословно-техничкој сарадњи“, каже Тешић.

Он објашњава да према закону, банка мора да тужи осигуравајућу кућу, а тек онда ако осигурање докаже да није на њима да плате кредит, тек онда да тужи насљеднике, што се није десило.

„Ово је прејудицирана тужба. Није то случајност, јасно је да тога има и да је то појава“, каже Тешић.

И ово није усамљен случај.

Униqа осигурање тражило је недавно од насљедника Ј. Н. да исплате остатак кредита покојника у висини од преко 17.000 марака. Кредит од 25.000 марака подигнут је у УниЦредит банци, а након смрти корисника који је имао животно осигурање, ова осигуравајућа кућа је одбила да покрије полису зато што је, како су сами навели, покојница знала или би требало да зна да је болесна.

“Уговор о осигурању је ништаван ако је у тренутку његовог склапања већ настао осигурани случај или је био у настајању или је извјесно да ће наступити. Према налазу и мишљењу поступајућег љекара цензора, као и према нашем ставу, обољења која је корисница имала значајно су утицала на дужину живота, као и на развој тешких и трајних обољења“, гласи одговор Униqа осигурања према којем је корисница кредита морала знати да би могла да оболи, ал то њихов љекар у тренутку склапања полисе није знао, видио нити утврдио из медицинске документације.

И овај случај звршио је на суду.

Из канцеларије Омбудсмана у осигурању РС кажу да је законом успостављено вансудско разрјешење спорова и несугласица повезаних са уговорима о осигурању.

“Грађани (насљедници) нису се обраћали омбудсману у осигурању због одбијања друштава за осигурање да измире кредите чији су корисници, које су наслиједили, имали полису животног осигурања, а преминули су прије окончања отплате. Грађани су подносили приговоре из области осигурања отплате готовинских кредита (а предмет приговора је поврат неискоришћеног дијела премије у случају пријевремене отплате кредита). Оваких приговора је у 2023. години било 10, а у првом полугодишту 2024. године било је пет приговора”, рекли су у овој канцеларији.

Обје банке и осигуравајуће куће смо контактирали два пута, први пут да им пошаљемо питања а други пут да их опоменемо да очекујемо одговоре. Осим УниЦредит банке нико се није огласио са одговорима.

Из УниЦредита су нас питали коме смо све слали упит и постављали услове за достављање одговора. Поновили смо им своје рокове, након чега се они више нису јављали.

(Цапитал) Фото: Профимедиа/илустрација

Коментари / 14

Оставите коментарРики

13.07.2024 22:35У жељи да зараде и једни и други, банке и осигуравајуће компаније осигуравају и болесне и здраве под истим условима, без провјере историје болести. Кад не могу да се наплате, онда свим средствима траже наплату дуга од насљедника. Лихвари знају да је то тешко али кога преваре, онда се и наплате. Већина становништва је неписмена па им то и пролази за руком.

ОДГОВОРИТЕИ ста је ту спорно?!

13.07.2024 22:47Сви би да се бахате од кредита а да не врацају, ето платили осигурање минорног износа,али не мозе то проци јел су то осмислили умни људи за своје лицне интере гомилање капитала и моци,вјестим методама користе ојадјене и наивне а ни "закони" ПРАВИЛА не вазе исто за све

ОДГОВОРИТЕре и шта је ту спорно

14.07.2024 10:27Спорно је то мајмуне што си ти представник ових клептократско пљачкашких банака и што вам то бандо неће уз поштене адвокате више пролазити на суду.

Пен

13.07.2024 22:54Па то исто наплаћује пензиони за давање кредита узме ви на 1000 марака.педесет, шесдесет за осигурање и траже телефон од блиског члана породице. Рекламирају га као бескаматни и без троśкова обраде.

ОДГОВОРИТЕАнон

13.07.2024 23:49Само тузити и банке и осигуравајуце куце. Не само да насљедници не треба да плате, него ако их терете банке, покренути контратузбу за претпљену дусевну и емотивну бол и тразити одстету у минималном износу од 50 000 БАМ. Ем су те породице изгубиле најмилије ем их банке терете за њихове дугове. Тузба к'о куца!

ОДГОВОРИТЕмили

13.07.2024 23:55Све преварант до преваранта

ОДГОВОРИТЕМеНАГЕР

14.07.2024 01:08Када би се направио систем да суд (судија) по увиду у предмет који је једноставан и оцигледан мозе сам одмах донијети одлуку и пресудити без сазивања роциста онда се овакви слуцајеви неби десавали

ОДГОВОРИТЕО_о

14.07.2024 01:25Три највећа ђавола: алкохол, коцкарнице и банке.

ОДГОВОРИТЕБањалука

14.07.2024 06:04Ако узмемо у разматрање чињеницу ко су нам банкари онда је ово све разумљиво.Таксисти сада имају двије банке,позапосљавали,курве и неписмене,све то доводи до пропасти приступа клијентима,неморала, блуда и разврата. Треба то све одузети и поставити на нормалне основе!

ОДГОВОРИТЕНемања

14.07.2024 07:09Поука ове приче је, да добро пазите кад дижете кредите. Осигуравајуће куће на све могуће начине ће оспоравати ваше животно осигурање, које је било гарант за враћање кредита у случају смрти или губитка посла. Зато памет у главу.

ОДГОВОРИТЕПитам се

14.07.2024 09:24Да ли,су криви клијенти банака,који нису могли претпоставити,да ће доживјети смрт,од "КОРОНЕ",И НЕСАВЈЕСНИХ ЉЕКАРА,КОЈИ СУ ПРОУЗРОКОВАЛИ СМРТ ОГРОМНОГ БРОЈА ГРАЂАНА? ЗАМИСЛИТЕ,ДА ОСИГУРАВАЈУЋА КУЋА,ПОСТАВЉА УСЛОВ ОСИГУРАНОЈ ОСОБИ,ОБОЉЕЛОЈ ОД КАРЦИНОМА МОЗГА,ДА ДОСТАВИ УВЈЕРЕЊЕ НЕУРОХИРУРГА,ОД ЧЕГА ЈЕ НАСТАО ЗЛОЋУДНИ ТУМОР!?А,КАКО НИ ЈЕДАН ЉЕКАР НЕ МОЖЕ ЗНАТИ ТАЧАН УЗРОК НАСТАНКА ТЕ БОЛЕСТИ,ОСИГУРАЊЕ ТО СМАТРА РАЗЛОГОМ,ДА НЕ ИСПЛАТИ СУМУ ПО УГОВОРУ.

ОДГОВОРИТЕМишо

14.07.2024 15:08Кои идиотизам чега само сјете ови лопови банкари и осигурсвајуће куће, политичари су уништили Бобар банку,Српску банку,Павловић банку и друге запалили ИРБе покупили паре нико паре није вратио ни у затвор отишао али обичном смртнику кои дигне кредит осигура се осигурањем узму му на већи износ пар хиљада КМ за осигурање и ако умре хоће да наплате од породице.

БиХ апсyрд

14.07.2024 21:27Каква дрзава такав и закон ста је ту чудно људи моји.

ОДГОВОРИТЕправда

14.07.2024 22:32Зеленаше из банака и осигуравајућих кућа треба убијати на сваком ћошку јер тргују људском несрећом и не маре ни за болест ни за смрт. Нека им се на најмилијима врати све што раде, дабогда поцркали сви редом

ОДГОВОРИТЕ